El gas natural se está abriendo paso en el discurso oficial como el combustible de transición hacia el nuevo modelo energético. Así, la Unión Europea le ha concedido un papel clave en la Unión de la Energía, con la que busca desarrollar un sistema integrado en que «la energía fluya libremente a través de las fronteras sobre la base de la competencia» y «garantizar a sus ciudadanos una energía segura». La búsqueda de este libre fluir se traduce, en la práctica, en un gran despliegue de infraestructuras, muchas de ellas consideradas «Proyectos de Interés Común» y subvencionadas con dinero público. En este artículo analizaremos esta estrategia energética partiendo de las lecciones aprendidas del sistema gasista español y su burbuja de infraestructuras (más detalles pueden encontrarse en el informe Entiende el sistema gasista).

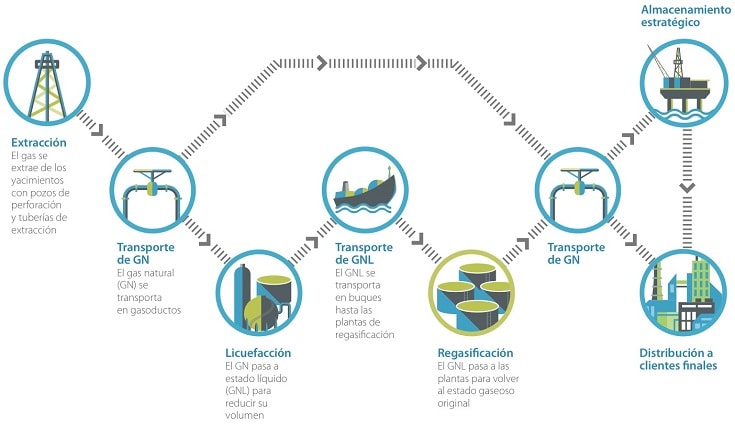

El gas llega a España casi invariablemente desde otros países productores. Lo hace en forma gaseosa, a través de gaseoductos, o en forma de gas natural licuado (GNL). En este caso, el proceso implica además plantas de licuefacción en los países de origen, donde el gas se pasa a estado líquido, barcos metaneros que transportan el GNL y plantas de regasificación que lo transforman a estado gaseoso para inyectarlo a la red de transporte. Una vez ahí, el gas puede permanecer temporalmente en almacenamientos subterráneos, a la espera de que haya demanda, o se puede inyectar a la red de distribución, de donde pasará a los consumidores finales. Esta es una descripción extremadamente básica del sistema gasista, pero sirve para hacer hincapié en un hecho: este esquema general es prácticamente inevitable una vez que un país toma la decisión de consumir gas natural. Lo que no son inevitables son los detalles: por ejemplo, cuántas regasificadoras hacen falta y, sobre todo, cómo se les remunera. Esos detalles los fija la política energética. Y resultado de la política energética (fundamentalmente de tres directivas: 1998/30/CE, 2003/55/CE, 2009/73/CE, y de varias leyes que las trasponen en España, 34/1998, 12/2007 y 8/2015) es el esquema de funcionamiento del sistema gasista español, que vemos a continuación:

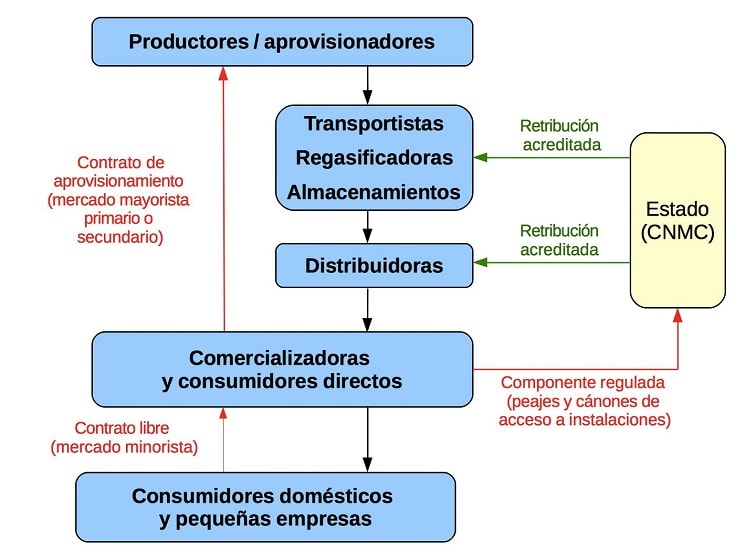

En él, los diferentes actores van en recuadros, las flechas negras que van de arriba a abajo representan la materia prima, el gas natural, y las rojas que van de abajo a arriba representan el dinero. Empezando por debajo, el consumidor final, un hogar por ejemplo, firma un contrato con una empresa comercializadora, y le paga; a cambio, recibe la cantidad de gas natural que desea. ¿De dónde ha salido este gas? Proviene de los países productores y ha pasado por diversas infraestructuras del sistema gasista: regasificadoras, gaseoductos, almacenamientos y redes de distribución. Para ello, la comercializadora ha pagado unos peajes a los propietarios de las diferentes instalaciones y ha entregado dinero a los productores a cambio de la materia prima en sí, es decir, a cambio del gas.

La normativa distingue entre dos tipos de actividades: las liberalizadas y las reguladas. Las liberalizadas son el aprovisionamiento, la actividad por la cual las comercializadoras acuden a los mercados y se hacen con el gas natural que van a vender, y la comercialización, la actividad por la cual lo venden a los consumidores. Nos centraremos en las actividades reguladas -transporte, regasificación, almacenamiento y distribución- por ser las más relacionadas con la estrategia energética europea. Se trata de actividades realizadas prácticamente en régimen de monopolio: en España, la mayor parte de los 10.000 km de redes de transporte son propiedad de Enagás, y el 70% de los 70.000 km de redes de distribución pertenecen a Gas Natural; estas dos empresas se reparten los tres almacenamientos subterráneos existentes, y Enagás participa en cinco de las seis plantas de regasificación españolas. Debido a este carácter de monopolio natural, corresponde a la Administración conceder la autorización a quienes quieran poner en marcha estas instalaciones, y es también quien decide su retribución. En caso de no coincidir con los peajes recibidos de las comercializadoras, el Estado hace una liquidación (indicada por flechas verdes en el esquema) a final de año, a fin de que los propietarios de las infraestructuras reciban exactamente la cantidad decidida.

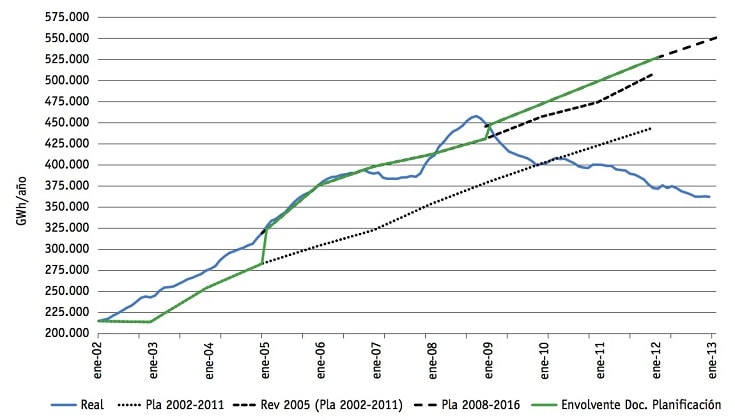

Llegamos por tanto al punto del sistema gasista donde puede hacerse política energética. Y lo que vamos a ver es que esta política ha sido desastrosa. La siguiente figura muestra una comparación entre las previsiones de demanda de gas y el consumo real. España venía de una burbuja de gas iniciada en los 90, con un crecimiento exponencial de la demanda espoleado por la burbuja inmobiliaria y la instalación de ciclos combinados en el sector eléctrico, y la planificación no pudo o no quiso ver la caída de consumo de gas que comenzó la crisis, y que sigue en la actualidad. Como consecuencia, las infraestructuras que se autorizaron partiendo de estas previsiones están enormemente sobredimensionadas. Los datos son demoledores: por ejemplo, España posee un tercio de la capacidad regasificadora europea y Enagás es la compañía con más regasificadoras del mundo.

La consecuencia es que las infraestructuras son caras, puesto que hay que costearlas entre menos usuarios de los previstos. Pero ¿quiénes han de hacerse cargo de este sobrecoste? Podría pensarse que, al menos en parte, aquellos que han construido infraestructuras que no eran necesarias. Pues bien, como hemos adelantado, es la Administración quien decide cómo se pagan las infraestructuras, y lo hace con dos objetivos teóricos: uno es que los propietarios recuperen su inversión inicial más cierta rentabilidad; otro es que las decisiones de inversión sean eficientes. Salta a la vista que son dos criterios difícilmente compatibles, y de hecho lo que ocurre es que el primero se impone: el sistema de retribución es tal que garantiza a los propietarios de las infaestructuras su inversión inicial pase lo que pase (el almacenamiento Castor, que no llegó funcionar, es un ejemplo palmario). Y la consecuencia final es que, según Eurostat, el precio del suministro de gas natural para los hogares españoles es caro, por encima de la media europea.

Resulta por tanto que el modelo de sistema gasista español, que respeta razonablemente bien el espíritu de las directivas europeas sobre el gas natural, es insostenible. Lo es económicamente, puesto que que acumula deudas: las altas tarifas no son suficientes para cubrir los costes, y hemos generado una deuda de 1.000 millones de euros en concepto de déficit de tarifa. Y lo es socialmente, puesto que genera situaciones de exclusión: decenas de miles de consumidores sufren cortes de suministro por impago al año. Cabe pues preguntarse: ¿cuál es la solución que se ha buscado para hacerlo «sostenible»? Aquí conectamos con la estrategia energética Europea, puesto que lo que los propietarios plantean es dar uso adicional a sus infraestructuras (y así reducir su coste unitario) convirtiendo a España en la puerta de entrada del GNL a Europa. Y, de forma perfectamente integrada en la estrategia europea, apelando a la seguridad de suministro, al mercado único y a la competencia, se solicitan fondos europeos para, por ejemplo, construir gaseoductos como el MIDCAT que permitan redirigir el gas hacia Francia.

Esta estrategia se puede discutir a varios niveles. Por un lado está el de la responsabilidad. Al fin y al cabo, empresas que han dado el visto bueno a planificaciones hinchadas, que hemos tenido que costear los consumidores, se precian ahora de haber anticipado la oportunidad del negocio del GNL. Está el de la sostenibilidad económica: hemos visto por ejemplo que, en la estrategia de convertir a España en un hub del gas natural, ni siquiera las infraestructuras existentes son suficientes. Se tiene la “ventaja” de tener una enorme capacidad de regasificación; no obstante, aunque eso significa que ya no existe un cuello de botella en los puertos, ahora lo hay más “arriba”, en los Pirineos. Y tras construir el MIDCAT, estaría sin duda en otra parte. Constatamos por tanto que la forma de garantizar económicamente la sostenibilidad del sistema gasista pasa por dar una patada hacia delante en una espiral de construcción dudosamente sostenible, y que acabará de una forma u otra con una nueva transferencia masiva de dinero de los ciudadanos europeos a las empresas promotoras. Además, las infraestructuras necesarias atentan obviamente contra la sostenibilidad ambiental (desde el almacenamiento cerca de Doñana hasta la regasificadora de Mugardos violando la ley de costas, pasando por el fracking y por los terremotos provocados por el Castor, y eso sólo en España). Pero no sólo eso: la propaganda no debe hacernos perder de vista que el gas natural es un combustible fósil, y que su peso debe disminuir, no aumentar, en el mix energético europeo. Finalmente, limitar el uso del gas natural sería también un elemento de justicia internacional: por ejemplo, tres de los principales países de los que España importa gas son Argelia, Nigeria y Catar, países que están siendo despojados de sus riquezas sin que la mayoría de sus ciudadanos reciban nada a cambio. En ese estado de las cosas, apostar por seguir expandiendo el sistema gasista frente a otras alternativas significa priorizar los intereses de unos pocos por encima de los derechos humanos.

*Artículo de José Luis Velasco, del Observatorio Crítico de la Energía, con material usado para Jornada internacional sobre el desarrollo del gas natural en Europa y España, organizada por Ecologistas en Acción, el Observatori del Deute en la Globalizatció y Xabier Benito Ziluaga, eurodiputado de Podemos y miembro de la Comisión de Energía, Industria e Investigación del Parlamento Europeo.

Una respuesta a «Gas en la Unión Europea de la Energía: lecciones del sistema gasista español»