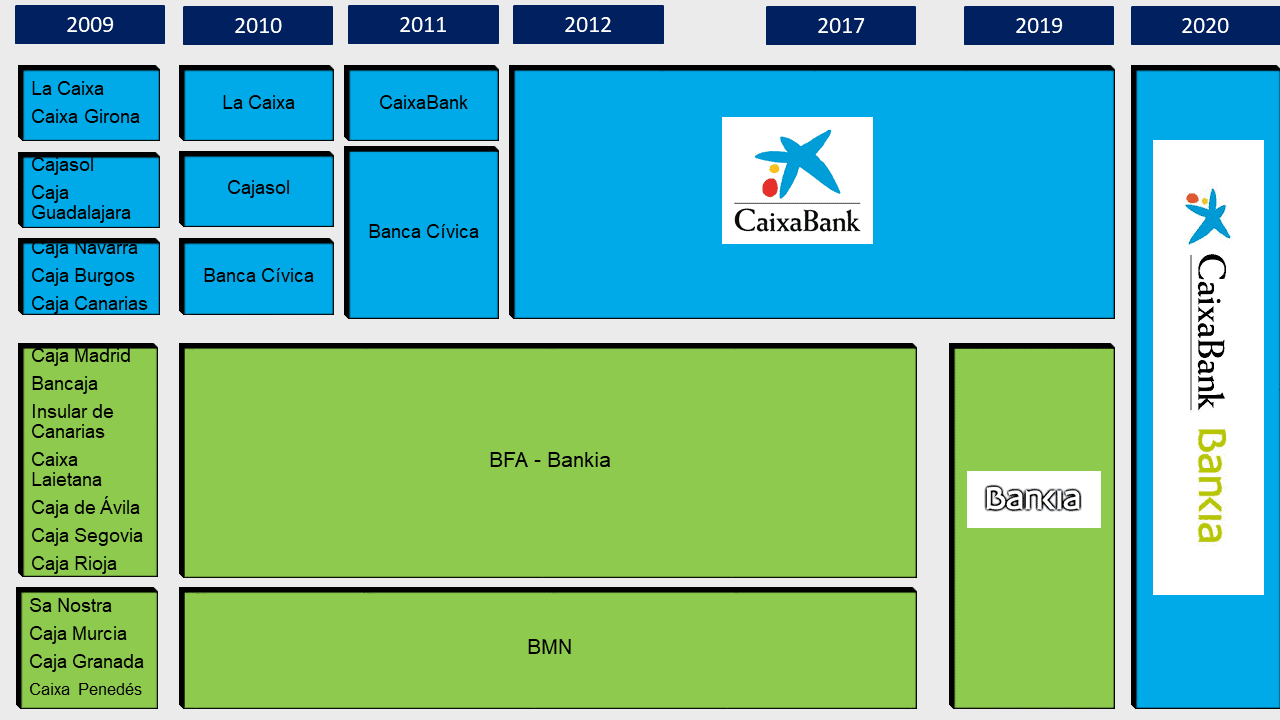

La reciente fusión de Bankia con CaixaBank supone la enésima renuncia del PSOE a formar una banca pública, deja al Estado como accionista minoritario en la entidad resultante –CaixaBank– y configura el último episodio de una serie de decisiones que han ido erosionando el sistema financiero público español.

El papel jugado todos estos años por las diferentes organizaciones de izquierda presentes en los consejos de administración de la entidad ha generado suficiente munición como para que la opinión pública acepte hoy impasible las palabras de José Ignacio Goirigolzarri –actual presidente de CaixaBank– en 2019, cuando criticaba a las pocas voces que todavía proponían la necesidad de convertir la antigua Caja Madrid en una banca pública. El presidente de la entonces entidad estatal era el primer convencido en su privatización.

“Somos la izquierda”, insiste invariablemente el Partido Socialista cada vez que se aproxima una campaña electoral, con intención clara de identificarse como el “partido de Gobierno” del ala progresista en España.

Y así ha sido hasta la fecha. Fue el primer gobierno de izquierdas de Felipe González, aupado por una mayoría absoluta de 202 diputados, quien aprobó la Ley de Órganos Rectores de las Cajas de Ahorros (LORCA), que marcó un antes y un después en el desarrollo de estas entidades. Lo que pretendía ser un movimiento orientado a la democratización de sus órganos de dirección, permitiendo la entrada de los representantes de la ciudadanía, derivó en un funcionamiento que alteró los parámetros de actuación de las cajas.

Resumido con palabras de Rubén Juste en su obra La nueva clase dominante, “un secretario general de un partido regional tenía el suficiente poder para facilitar el crédito a un amigo empresario, construir aeropuertos sin planes de viabilidad, carreteras y radiales que se solapaban o una ciudad en medio de la nada”.

En Caja Madrid, la nueva operativa quedó bien reflejada con la publicación de los correos de su presidente Miguel Blesa, mostrando las relaciones con la élite política madrileña y el expolio causado a la entidad a través de préstamos concedidos y condonados a amistades afines, instrumentos financieros diseñados para estafar a miles de clientes, el uso sin fondo de tarjetas de crédito para consejeros o el reparto de cargos como herramienta para establecer cuotas de poder.

Resulta conveniente recordar que la entidad madrileña funcionó con la presidencia de Blesa como “un chiringuito del Partido Popular, a través del cual se realizaron todo tipo de favores, se colocaron amigos y familiares o se decidieron estrategias impuestas por políticos populares, al margen de criterios financieros rentables”, según narran Javier Castro-Villacañas y Luis Suárez, autores de Miguel Blesa, el lobo de Caja Madrid.

Es el escenario en que se sitúa el papel desempeñado por las organizaciones de izquierda en el Consejo de Administración de Caja Madrid-Bankia. En su libro La distancia del presente, Daniel Bernabé define a Blesa como un hombre hábil que supo “granjearse el favor de propios y ajenas, cuando en la guerra entre Aguirre y Gallardón por el control de la entidad, contó con el voto de los consejeros de IU y CCOO”.

La Caja madrileña se convirtió así en el “paradigma del consenso político-sindical que arruinó nuestras cajas de ahorros y, por encima de todo, la taberna financiera donde hicieron y deshicieron los sindicatos UGT y CCOO”, rematan Castro-Villacañas y Suárez.

La Caja Madrid de Blesa y CCOO

Previo a la llegada de Miguel Blesa, el catedrático gallego Jaime Terceiro dirigió la entidad madrileña entre 1988 y 1996. Aunque su gestión no estuvo exenta de escándalos, detentaba cierto prestigio académico y optaba por la prudencia a la hora de gestionar el riesgo de las operaciones. No obstante, Terceiro no contaba con el apoyo de parte del Consejo de Administración, ni de sindicatos y tampoco del Gobierno central. Años más tarde revelaría que Rato le ofreció dirigir una empresa pública si cedía su puesto a Blesa.

Así, su proceso de sustitución se inició con un acuerdo firmado entre Comisiones Obreras y Partido Popular, “mediante el cual el candidato sería, en un primer momento, el economista, exconsejero de la Caja y tertuliano Alberto Recarte”, según aparece en Bankia Confidencial. Esta opción fue finalmente descartada, puesto que el expresidente de Libertad Digital “abogaba directamente por la privatización de las cajas”.

En la búsqueda de un mayor consenso surgió la figura de Miguel Blesa, por entonces gran amigo de José María Aznar. El acuerdo para sustituir a Terceiro se selló el 6 de septiembre de 1996, cuatro meses después de iniciarse la primera legislatura del PP. Contó con la firma de Ricardo Romero de Tejada -por entonces secretario general del partido en Madrid- y de Javier López, que ejercía la función de secretario de política institucional en CCOO. López fue nombrado secretario general de Madrid cuatro años más tarde, cargo que mantuvo hasta 2013.

Este pacto, al que se sumaron posteriormente IU, PSOE y UGT, dotó de protagonismo al sindicato de origen comunista en el Consejo de Administración de la entidad bancaria. “Se puede afirmar, sin faltar un ápice a la verdad, que Miguel Blesa fue el presidente de Comisiones Obreras. Ellos lo pusieron, ellos lo mantuvieron y ellos no hicieron nada por retirarle de su cargo”, sostienen Castro-Villacañas y Suárez.

Con Blesa presidiendo Caja Madrid se produce un giro en la gestión de la entidad, sustituyendo la anterior prudencia por operaciones de índole especulativa. Aprovechando el período de privatizaciones del gobierno Aznar, se adquieren participaciones en sociedades como Mapfre, Telefónica o Endesa. En ese año, se sentaban en el Consejo de Administración de la Caja cuatro consejeros de CCOO, otros cuatro del PSOE, uno de IU y otro de UGT, que se adherían a los ocho del Partido Popular.

También desde la entidad madrileña, se llevaron a cabo otras actuaciones con mayor impacto directo en la población, como la emisión de preferentes y una política de vivienda que incluía el diseño de cláusulas suelo y la concesión de créditos sin rigor financiero a miles de personas. Algunas consecuencias quedaron plasmadas en los datos que distribuyó en 2012 la Plataforma de Afectados por la Hipoteca (PAH), donde denunciaban que más del 80 por ciento de los desahucios de Madrid se encontraban ligados a Bankia.

Durante esa época circularon por Caja Madrid seis integrantes de CCOO condenados por el uso de las tarjetas black, opacas al sistema fiscal. Entre ellos se encontraba Antonio Rey de Viñas, exmiembro de la comisión de control de Caja Madrid y sentenciado a dos años y medio de prisión, o el exconsejero Francisco Baquero Noriega, que disfrutó de la tarjeta durante al menos siete años -en los que retiró 266.400 euros- y que recibía unas dietas de 6.480 euros netos mensuales. Su esposa, María Jesús Paredes, ejercía como secretaria general de la Federación de Banca y Ahorros de CCOO.

El sindicato situó también en el consejo de Bankia a Rodolfo Benito Valenciano, condenado a tres años de cárcel; Pedro Bedía, que recibía la misma cantidad por dietas que Baquero; y Gabriel Moreno Flores, el secretario general de la sección sindical que firmó con posterioridad el despido colectivo de cientos de trabajadores de la entidad.

La Federación madrileña de IU

El apoyo de Izquierda Unida al pacto suscrito entre CCOO y el Partido Popular para apoyar a Blesa le permitió colocar como vicepresidente de Caja Madrid a José Antonio Moral Santín, primer vice fuera del entorno PSOE-PP y una figura que fue ganando relevancia dentro de la entidad. De su voto, y de otros afines, dependía la continuidad de un Blesa al que muy pronto quiso remover Esperanza Aguirre, en su guerra con Gallardón por controlar la entidad, para sustituirlo por Ignacio González.

En la obra de Simona Levi y Sergio Salgado Votar y cobrar, se relata cómo “los cientos de miles de euros que Santín cobró con el respaldo de IU revirtieron en su partido en forma de créditos y prebendas. Asimismo, Moral gastó 456.522 euros en las black, de los cuales 360.000 fueron retirados en efectivo de cajeros automáticos.” El partido pidió su dimisión en mayo de 2012, después de mantenerse en el cargo durante 16 años. Salió de la cárcel en noviembre de 2019, después de cumplir menos de la mitad de los cuatro años de prisión a los que fue condenado.

Corría el año 2010 cuando sorprendieron a Esperanza Aguirre afirmando a micrófono abierto que le habían “dado un puesto a Izquierda Unida quitándoselo al hijoputa”, en referencia, supuestamente, a Ruíz Gallardón. El mencionado puesto fue a parar a Rubén Cruz Orive, exdiputado de IU y también condenado a dos años y medio de presidio. Además de los 233.700 euros extraídos a través de su ‘tarjeta b’, fue uno de los consejeros más hábiles a la hora de conseguir préstamos de Caja Madrid entre 2008 y 2010, los últimos años de la entidad con tal denominación.

El exdiputado regional Antero Ruiz, autor de la rúbrica por parte de Izquierda Unida del pacto de apoyo a Blesa a cambio del reparto de los puestos directivos de la Caja, fue expulsado de la organización en 2014 por su gestión en la entidad y su responsabilidad en el uso de las tarjetas opacas.

Desde la federación de IU Andalucía se elevó la voz de forma contundente, principalmente a través del entonces diputado y actual ministro Alberto Garzón, inquiriendo al coordinador general -por entonces Cayo Lara– tomar medidas expeditivas contra los miembros implicados en las tropelías reveladas en Bankia. En febrero de 2015, Gregorio Gordo y Ángel Pérez, portavoces en la Asamblea y en el Ayuntamiento de Madrid, fueron expulsados de la organización por su responsabilidad en la gestión en los órganos de la entidad madrileña.

Según aparece en el libro Al fondo a la izquierda, de Jesús Maraña, Garzón definió IU-CM como “el partido de Bankia”. Los aludidos Gordo y Pérez le acusaron de “mentir como un bellaco”, considerándose víctimas de una cacería política organizada desde el PCE andaluz y acusando a Garzón de querer “eliminar estorbos en una operación destinada a diluir Izquierda Unida en Podemos”.

Meses después de su despido ambos apoyaron la creación de una nueva formación política, junto a otros dirigentes procedentes de la expulsada federación madrileña, como Miguel Reneses, llamada Convergencia de la izquierda, de escaso recorrido. Gregorio Gordo se ofreció tres años después a colaborar con el PSOE para las elecciones autonómicas de 2019. Por su parte, Ángel Pérez sigue mostrando su inquina actualmente a todo lo que tenga que ver con Unidas Podemos, especialmente lo relacionado con Iglesias y Garzón.

PSOE, PP y los consensos en Bankia

En el año 2000 PSOE y UGT, se añadieron al pacto sellado inicialmente entre PP y CCOO. Lejos de la crispación escenificada en otros escenarios, Miguel Blesa contó con la unanimidad del Consejo de Administración para ser reelegido como presidente de Caja Madrid. El PSOE llegó a tener hasta 15 consejeros en Bankia con remuneración mediante tarjetas black.

Uno de ellos fue Virgilio Zapatero, exministro en el segundo gobierno de Felipe González, al que se le contabilizaron 36.000 euros extraídos por este procedimiento. Catedrático de Filosofía del Derecho, Moral y Política, ejerció como vicepresidente de Bankia entre 2010 y 2012 a propuesta de Tomás Gómez, por entonces secretario general del PSOE en Madrid. Además de pertenecer al Consejo de esta entidad, también lo fue de su matriz, BFA (Banco Financiero y Ahorros), donde cobró 366.000 euros en el año 2011.

Tipos infames, libro del periodista Carlos Fonseca, recoge los elogios realizados por Zapatero a Rodrigo Rato en el Consejo de Administración del 4 de mayo de 2012, cuando ya se conocía la dimisión del exdirigente del Partido Popular, declarándole “su gran amistad, afecto y admiración”, así como pidiéndole que continuara aportando su buen hacer “en beneficio e interés del país”.

Varios consejeros nombrados por el Partido Socialista fueron condenados a más de dos años de prisión por las tarjetas black, entre ellos Antonio Romero Lázaro, que sacó 252.000 euros, Ángel Eugenio Gómez del Pulgar o Francisco José Pérez Fernández, pertenecientes a la Comisión de Control de Caja Madrid. Un total de diez integrantes del PSOE fueron expulsados por este asunto y otros seis pidieron la baja de forma voluntaria.

Operaciones especulativas y complicidades en UGT

Ya en el año 2004, la Unión General de Trabajadores conocía, a partir de un escrito donde trataba de defender a dos de sus afiliados en Caja Madrid, que ciertos productos siempre habían dado “múltiples problemas en cuanto a la definición y a su comercialización”, un sistema que “daba pie a pensar que determinados empleados especulaban con los productos que ellos mismos compraban a los clientes”.

Por entonces, el secretario general de UGT Madrid y consejero de la Corporación Cibeles, José Ricardo Martínez, además de su remuneración de 180.000 euros en 2011, empleó 44.154 euros mediante su tarjeta black, con la que realizó diversas compras en El Corte Inglés ajenas al devenir de la lucha sindical. Pagó cenas en restaurantes o una noche en el hotel Hilton. El secretario general del otro sindicato mayoritario nacional, el mencionado Javier López, defendió el comportamiento de Martínez, situándolo dentro de la normal actividad de los consejeros de Bankia.

Ocho meses después de ser condenado a dos años de prisión, habiendo dimitido previamente de su responsabilidad en UGT, este empleado de Renfe fue propuesto como jefe de promoción de actividades fundacionales, un puesto de nueva creación en la empresa pública ferroviaria.

Gonzalo Martín Pascual, otro de los consejeros de este sindicato hasta el 2009, y que terminó compartiendo celda con Rodrigo Rato, ejerció posteriormente como representante en Phunciona Gestión Hospitalaria, sociedad concesionaria del Hospital Sureste de Madrid -perteneciente a OHL hasta 2014- y posteriormente a otros fondos de inversión como Globalvia o Lloyds. Martín Pascual, afirmó que las tarjetas black, de las que extrajo 129.700 euros, eran perfectamente conocidas tanto por el Partido Socialista, como por CCOO y UGT.

Ninguna de estas tres organizaciones ha contestado a las preguntas formuladas por el autor de este artículo, con el objetivo de conocer, al margen de explicaciones sobre los hechos relatados, la implantación de medidas orientadas a evitar actuaciones similares, por parte de posibles miembros que se encuentren actualmente incrustados en consejos de administración de organismos o sociedades que cuenten con participación pública.